Закон України «Про відкритість використання публічних коштів» встановлює вимоги стосовно оприлюднення інформації про використання коштів наступними суб’єктами:

1) головними розпорядниками бюджетних коштів;

2) розпорядниками бюджетних коштів;

3) одержувачами бюджетних коштів;

4) суб’єктами господарювання державної і комунальної власності;

5) Національним банком України;

6) державними банками;

7) державними цільовими фондами;

8) фондами загальнообов’язкового державного соціального страхування;

9) органами Пенсійного фонду.

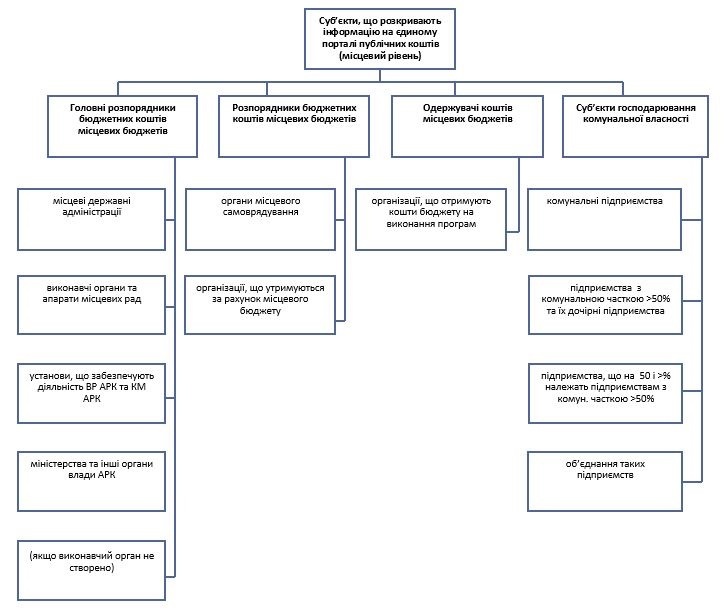

На місцевому рівні вимоги Закону щодо розкриття інформації на Порталі поширюються на наступних суб’єктів.

1. Головні розпорядники за бюджетними призначеннями, визначеними рішеннями про місцеві бюджети.

Стаття 22 Бюджетного кодексу України визначає вичерпний перелік суб’єктів, які можуть бути головними розпорядниками бюджетних коштів за бюджетними призначеннями, визначеними рішеннями про місцеві бюджети.

До них відносяться:

- місцеві державні адміністрації;

- виконавчі органи та апарати місцевих рад (у тому числі, секретаріат Київської міської ради);

- структурні підрозділи місцевих державних адміністрацій та виконавчих органів місцевих рад;

- уповноважені юридичні особи (бюджетні установи), що забезпечують діяльність Верховної Ради Автономної Республіки Крим та Ради міністрів Автономної Республіки Крим;

- міністерства та інші органи влади Автономної Республіки Крим.

Якщо згідно із законом місцевою радою не створено виконавчий орган, функції головного розпорядника коштів відповідного місцевого бюджету виконує голова такої місцевої ради.

2. Розпорядники бюджетних коштів.

Розпорядниками бюджетних коштів, згідно пункту 47 частини 1 статті 2 Бюджетного кодексу України, є бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань, довгострокових зобов’язань за енергосервісом та здійснення витрат бюджету.

Бюджетними установами на місцевому рівні є органи місцевого самоврядування (сільські, селищні, міські ради та їх виконавчі органи, а також районні та обласні ради) та створені ними організації, що повністю утримуються за рахунок місцевого бюджету.

3. Одержувачі бюджетних коштів.

До одержувачів бюджетних коштів, згідно пункту 38 частини 1 статті 2 Бюджетного кодексу України, відносяться суб'єкти господарювання, громадські чи інші організації, які не мають статусу бюджетної установи, уповноважені розпорядником бюджетних коштів на здійснення заходів, передбачених бюджетною програмою, та отримують на їх виконання кошти бюджету.

4. Суб’єкти господарювання державної і комунальної власності.

Закон України «Про відкритість використання публічних коштів» відносить до суб’єктів господарювання державної і комунальної власності:

- підприємства утворені в установленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування та уповноважені на отримання державних коштів, взяття за ними зобов’язань і здійснення платежів, у тому числі:

- державні, казенні, комунальні підприємства, а також господарські товариства, у статутному капіталі яких державна або комунальна частка акцій (часток, паїв) перевищує 50 відсотків, їхні дочірні підприємства,

- підприємства, господарські товариства, у статутному капіталі яких 50 і більше відсотків належить державним, у тому числі казенним, комунальним підприємствам та господарським товариствам, у статутному капіталі яких державна або комунальна частка акцій (часток, паїв) перевищує 50 відсотків,

- об’єднання таких підприємств.

Дочірнім є підприємство, у статутному капіталі та/або загальних зборах чи інших органах управління якого переважну участь має інше (контролююче) підприємство (частина 8 статті 63 та частина 3 статті 126 Господарського кодексу України).