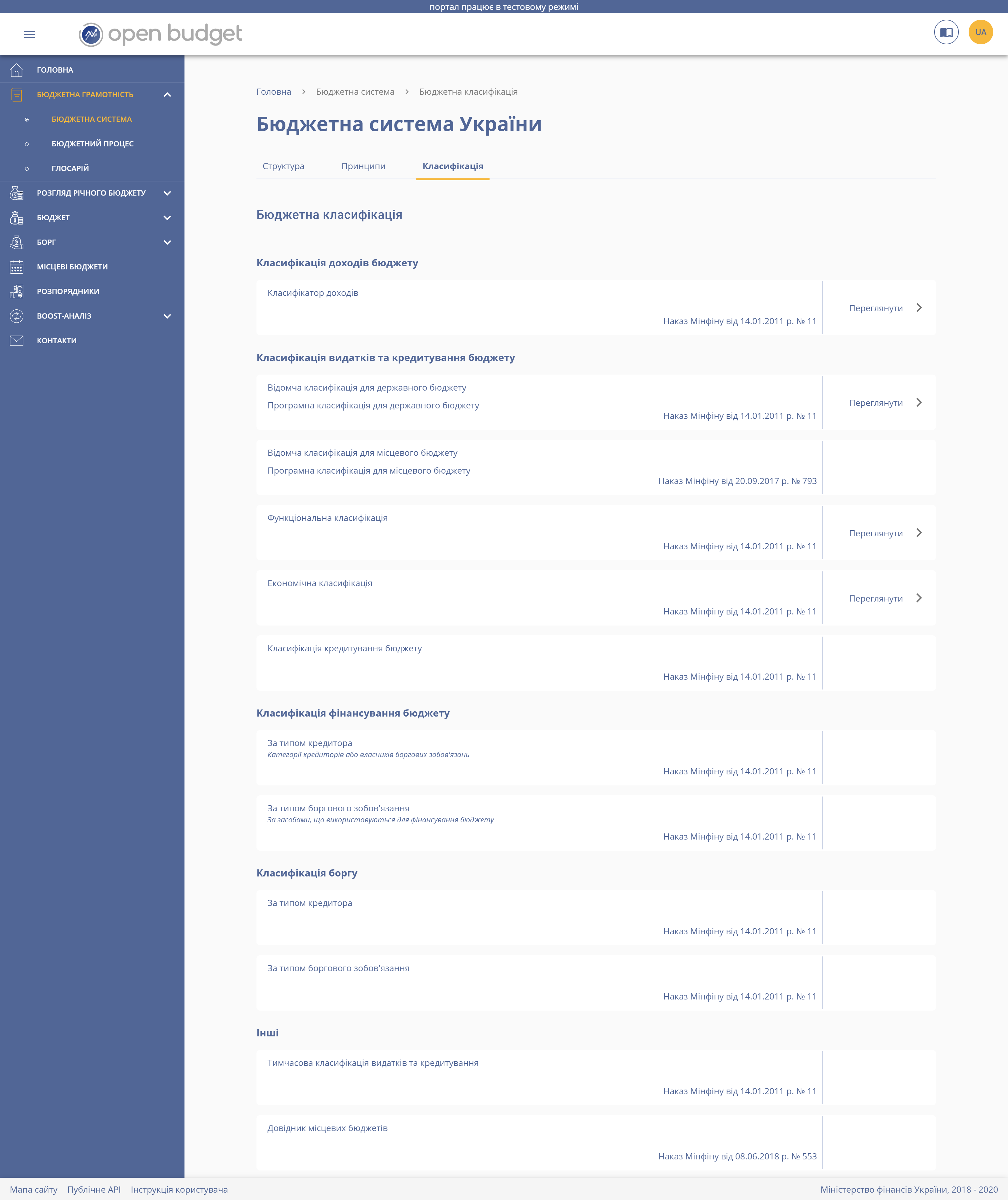

Опис та подання основних класифікаторів, що використовуються в бюджетному процесі, на основі ст. 8 – ст.12 БКУ

Кожен класифікатор доступний для перегляду детальної інформації по ньому: опис призначення класифікатора, опис структури класифікатора (за наявності), нормативно-правовий акт (наказ), яким затверджено, дата розміщення на Порталі, остання дата оновлення, перегляд розгорнутої структури класифікатора, додаткова інформація (за наявності), кнопки для вивантаження класифікатора у форматі відкритих даних.

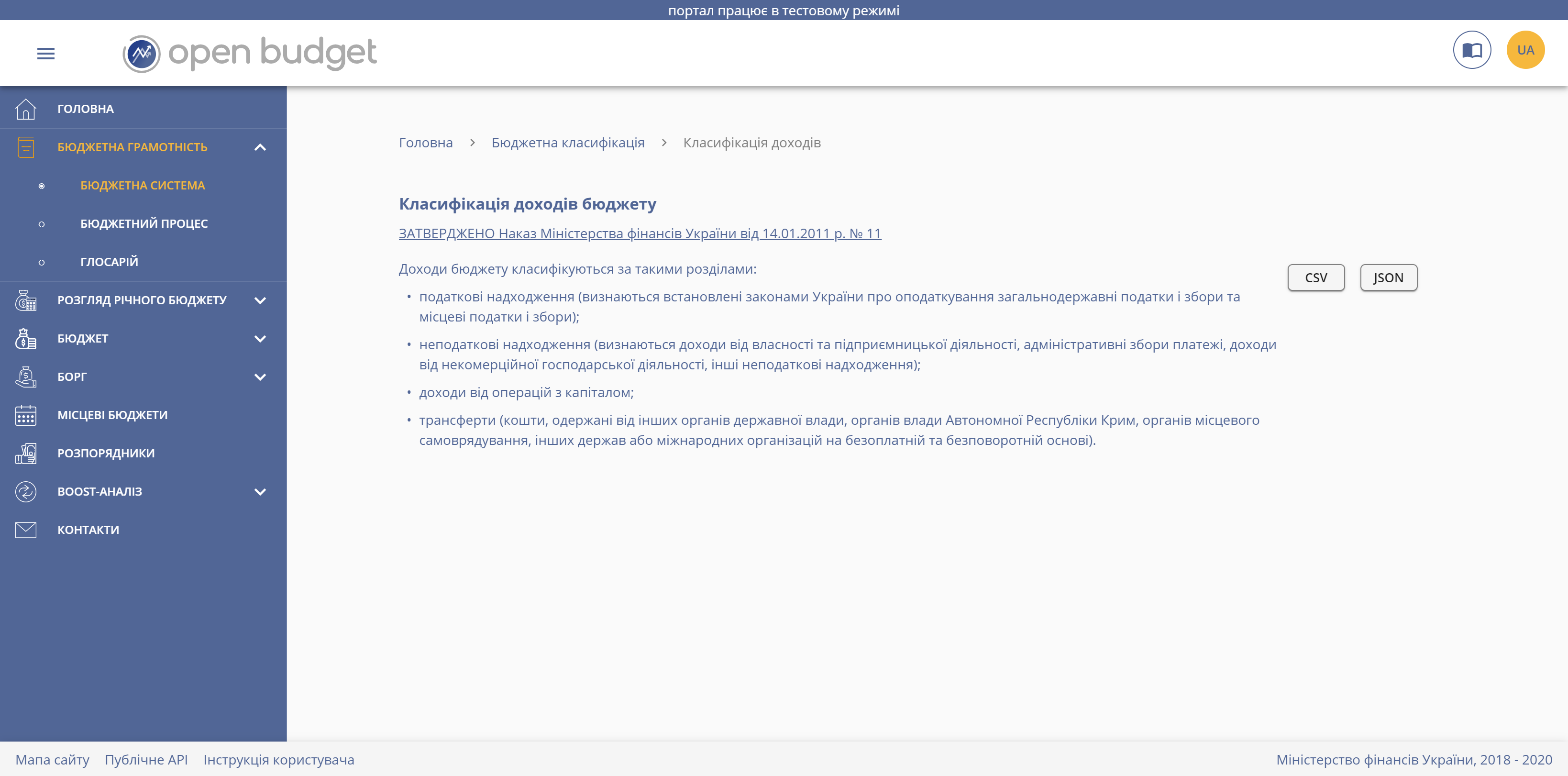

Класифікація доходів бюджету - ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України від 14.01.2011 р. № 11 (посилання до наказу)

Доходи бюджету класифікуються за такими розділами:

- податкові надходження (визнаються встановлені законами України про оподаткування загальнодержавні податки і збори та місцеві податки і збори);

- неподаткові надходження (визнаються доходи від власності та підприємницької діяльності, адміністративні збори платежі, доходи від некомерційної господарської діяльності, інші неподаткові надходження);

- доходи від операцій з капіталом;

- трансферти (кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі).